為替は再び金利差相場へ移行か

安倍首相の突然の辞任など政局の混乱が金融市場の混乱を引き起こすかと心配しましたが、福田首相発足後1週間は大きな混乱もなく、株式市場ではいくぶん上向きの傾向も見られます。為替市場でも円ドルでは115円程度で推移しています。

この小康状態は、金融市場では福田首相の政策判断をじっくり見極めようとしている状態だと思います。福田内閣の布陣は安倍改造内閣をそのまま踏襲しているので今のところ大きな混乱はありません。しかし、今後小泉首相が進めた構造改革路線を修正し財政出動的政策が取られると、外国人投資家の日本売りが顕在化することも考えられます。

サブプライムローン問題で、米国のローン会社などに金融不安が持ち上がり、日米欧の中央銀行が短期金融市場に資金供給しました。9月の米FOMCでは0.5%のサプライズとも言える大幅金利引き下げが行われました。一時的には金融市場に安心感を与え株価上昇や米ドル買いを誘いましたが、しばらくするとFRBがそれほど危機感を持っているのかと返ってサブプライムローンの深刻さを認識させる事となり、米ドルの不安定な動きは続いています。

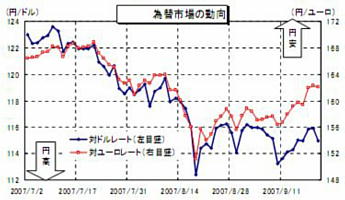

8月の円急昇後、対ドル為替は112円〜116円台で動いています。一時の緊急変動が治まり金利差相場に入っています。一方、ユーロ円為替相場は徐々に円急昇以前の水準に近づいています。ユーロ相場が強いことを示していますが、世界の主要通貨の強弱感を上手く示しています。

今後の市場動向に影響する中央銀行政策

- 米FOMCの政策金利

- 9月のFOMCで0.5%の大幅利下げを実施しましたが、10月のFOMCでも利下げを行うことが見込まれます。その後も経済指標や金融市場を検証して、米国経済の落ち着きを確認出来るまで利下げを継続する可能性があります。

- 日銀は年内金利引き上げを見送り

- 日本では日銀の福井総裁は早期の利上げに意欲的ですが、年内の利上げは難しいのではないでしょうか。少なくとも米国のサブプライムローン問題の金融市場への影響範囲が確認できるまでは利上げはしないものと思われます。

- ECBは金利引き上げの可能性も

- 比較的好調なユーロ市場は米国のサブプライムローン問題の影響が低いこともあり、年内にも利上げを実施する可能性があります。

上記のように主要国の中央銀行が金利政策を実行すると、日米の金利差が縮まり米ドル円は徐々に円高方向に移行しそうです。また、ユーロ円では金利差が広がる可能性があるので、円安方向に動く可能性があります

また、相変わらず低い日本のインフレ率を見て日本円の見直し買いが入る可能性もあり、思わぬ円高が進行する可能性もあります。

参照

通貨政策も金融マーケットへ影響を与える

米国始め通貨当局の通貨政策が金融マーケットに大きく影響します