サブプライムローン問題で日米金利差縮小へ

米国サブプライムローン問題に端を発する世界的な信用収縮で日銀は8月利上げを見送りました。世界の株式市場の大幅下落や一時111円台まで円高が進んだことを考えるとやむを得なかったと思われます。

米国での住宅金融問題であるサブプライムローン破綻問題でこれほど急激な円高を招いたのは、これまでの円安が行き過ぎた状態であったと考えられます。

7月前半までの120円を超える円安は主に円キャリートレードといわれる、金利の安い円を売って高金利通貨を買う為替取引が行われていた事が原因です。この円キャリートレードは大口のヘッジファンドだけでなく、個人投資家が参加しているFX(外国為替証拠金取引)でも盛んに行われています。

FX取引ではスワップ金利といわれる通貨間の金利差で利益を得られる仕組みがあります。このスワップ金利を狙った投資がキャリートレードを増幅させていたのです。

(参照:外国為替相場に長期投資で稼ぐ)

ところが、円キャリートレードにもリスクはあります。想定よりも円高が進めば損失が出るので、想定価格まで円が高くなると外貨を売って円を買い戻す必要が出てきます。今回115円を超える急激な円高を進んだのにはFX取引を行う個人投資家の狼狽売りや損失確定の損切りやFX取引業者によるロスカットシステムによる自動売買が働いた事が考えられます。

(参照:米国経済減速懸念、為替相場への影響は)

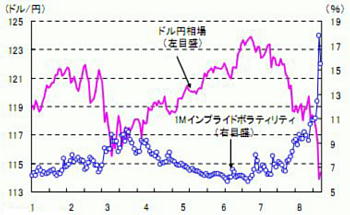

ドル円相場とボラティリティ(出典:Broomberg)

いったん円キャリートレードの巻き戻しが進むと、急激な円高になります。円高によってFX投資家やヘッジファンドが円の買い戻しを行うからです。この円高はオーバーシュートしがちです。111円台まで急騰した円相場も現在は115〜117円台に戻しています。

それでは、2007年末に向けた円ドル相場の今後の展開を展望します。

2007年末に向けての円ドル相場

- サブプライムローン解決には時間が必要

- 米国の低所得者向け住宅ローン(サブプライムローン)問題は、案外根が深そうです。住宅販売はそれなりに好調ですが、住宅価格をかなり下げて売っているのが現状です。2008年に返済期限が来るサブプライムローンが多く、2008年までは借り換えによる損失が拡大する可能性があります。

- 日銀は利上げを継続

- 日本の実体経済は好調を持続しています。消費者物価はなかなか上がりませんが、企業の設備投資や建設投資は引き続き堅調です。日銀は金融市場の落ち着きを確認すると早々に利上げを実施すると思われます。

米国FOMCは公定歩合の引き下げを行い、FF金利には手を付けませんでした。しかし、住宅問題などで米国経済に陰りが見せ始めると躊躇なくFF金利の引き下げを行うと見られます。

一方、日銀は現在の0.5%レベルの金利は実体経済に合わないと考えており、2007年から2008年にかけて1%程度まで利上げを行うと思われます。

そうなると、日米の金利差が縮まり為替は円高方向に変動する可能性が高くなります。

為替は今回のサブプライム問題のように世界的な経済問題が起こると急激に変動することがあります。今後も時には急変も交えながら年末にかけて110円から115円程度のレンジ相場を形成するのではないでしょうか

参照

機械受注大幅低下の日銀利上げへの影響

米国サブプライムローンの広がりを予測