機械受注大幅低下の日銀利上げへの影響

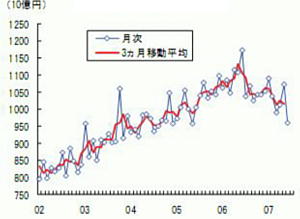

先日8月8日に6月の機械受注が発表されました。船舶電力を除く民需で前月比−10.4%と予想を大きく下回りました。4月、5月と増加基調で推移してきた機械受注がここに来て大きく下落し、4月・5月の増加分を帳消しにした格好です(下図参照)。

参議院選挙で自民党が大敗北し、政局の混乱と市場経済の混乱が起これば日銀により利上げも先延ばしにされる可能性が高まります。今回の機械受注の低下が日銀の8月利上げに与える影響を考えます。

2007/6機械受注(船舶、電力を除く民需)

今回の機械受注の低下はあくまで一時的な落ち込みで、旺盛な設備投資意欲は衰えていないと考えています。理由は次の通りです。

機械受注の低下は一時的現象

- 建設や電力の好調が見込まれる

- 機械受注には建設業が含まれていませんが、設備投資の1/4は建設業が占めていて調査では建設業は増加傾向にあります。また電力各社は老朽設備の交換や発電所建設を計画しています。

- 7月〜9月は増加基調

- 政府の見通しでは7月〜9月期の設備投資は前期比+3.7%の増加が見込まれています。この数字がそのまま実現するかは不透明ですが、企業心理は確実に好転しているとみられます。

日銀にとっては、参議院選挙の与党自民党の大敗北も機械受注の大幅低下もほぼ想定の範囲内ではないかと思っています。

参議院で民主党などの野党が第一党になったと言っても、日本経済が大混乱を起こすことはありませんでした。機械受注の低下にしても、非製造業を中心とした企業の設備投資意欲が衰えたようには見えません。

日銀が一番気にかけているのは、米国のサブプライムローンに端を発する世界的な信用収縮でしょう。

先週はこの問題がヨーロッパに波及し欧州系銀行のクレジット問題が起こりNYダウなどの大幅下落を招きました。これに対し、ECBをはじめ米国、日本などが市場への資金供給を増やしました。

日銀による8月の利上げは見通しにくい状態になりました。8月13日に発表される日本の4〜6月GDP値がかなり良い数字が出ると利上げの可能性が高まります。しかし、世界的な信用収縮の連鎖が収まらないと利上げに動きにくい環境ではあります。

参照

米国のサブプライム問題を検証します

意外な広がりを見せる米国サブプライムローンについて検証